Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Для снижения инфляции ставку рефинансирования поднимают.

Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Для снижения инфляции ставку рефинансирования поднимают.

За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать». Правда здесь есть и исключения из правил. В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать.

А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей. От чего кредиты становятся дороже. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары.

Люди начинают сметать все с прилавков. Банк «Васиа Пупкен анд К» берёт деньги у Ценробанка под 10% и даёт кредиты под 15%. Это понятно. Допустим, изначально у него нет своих денег. Но затем он наживается на кредитах и деньги есть. Почему он по-прежнему зависит от рефинансирования?

Здесь же я довольно подробно разобралась с тем, что же такое ставка рефинансирования. И хронологическая таблица весьма любопытная! Ага. В США кризис, инфляция растет, а ставку рефинасирования бегом понижают. В Японии вобще всегда ставка 0 процентов или 0.1% — вот и развивается страна.

И собственники уходят на запад, так как там проще кредит взять. А прибыли выводят из страны. Автор (и не только он, увы)ошибается в главном. Правда, это работает только в нормальной экономике. Ставка рефинансирования это диверсия США от 1992 года. Благодаря ставке 8-12% экономики не могут развиваться.

В США ставка рефинансирования 0.5% кредиты 3% никто товары не сметает с прилавков. Они просто не нужны людям в таком количестве. При повышении инфляционного давления в государстве, ставка рефинансирования ЦБ РФ — повышается и наоборот. И в случае повышения СР ЦБ РФ — все получается наоборот.

Если инфляция начинает расти, то в этом случае надо сделать кредиты менее доступными для населения, перекрыть им краник. А для этого надо поднять ставку рефинансирования. А вот если инфляция начинает падать, то чтобы люди смогли покупать больше товаров, надо сделать более привлекательнее кредиты, для этого надо понизить ставку рефинансирования.

Наглядно и доходчиво. Кстати, по этой ставке взыскиваются не только пени по налогам. При взыскании любой задолженности в суде (если не предусмотрены %), можно применить ставку рефинансирования за каждый день просрочки. Ставка рефинансирования – один из самых действенных инструментов регулирования состояния экономики страны. Понижение ставки приводит к стимулированию экономики.

Спрос на товары и услуги растет. И первая из них – затормаживание экономических процессов при помощи поднятия ставки рефинансирования. В такой ситуации происходит обратный процесс: объем заимствований уменьшается, так как кредиты становятся дороже.

Сокращается и потребительское кредитование. Помимо этого, ставка рефинансирования существенно влияет на валютный рынок. Ее снижение приводит к ослаблению валюты. Предположим, ставка в Великобритании урезается на 0,5%. Тогда краткосрочные инвестиции в английский фунт стерлингов из-за понижения ставок становятся менее выгодными.

Снижается и текущий курс фунта. Справедливо и обратное: рост ставки рефинансирования без учета других факторов, таких как инфляция и пр., делает валюту более привлекательной. В России ставка рефинансирования, помимо регулирования экономики, наделена еще одной функцией – фискальной. 1/300 ставки рефинансирования за каждый день просрочки. Во всех правительственных документах, где была упомянута ставка рефинансирования ЦБ, будет использоваться ключевая ставка.

Тульский сахар с изображением Трампа, поднимающего большой палец (в принципе, можно было нарисовать и средний), стал символом всероссийских ожиданий чуда от нового американского президента. На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов. Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования.

Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны. Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся.

Будешь «драть три шкуры» — клиенты в другой банк убегут. Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно. Процентные ставки в таких случаях могут достигать 30-70%. Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности.

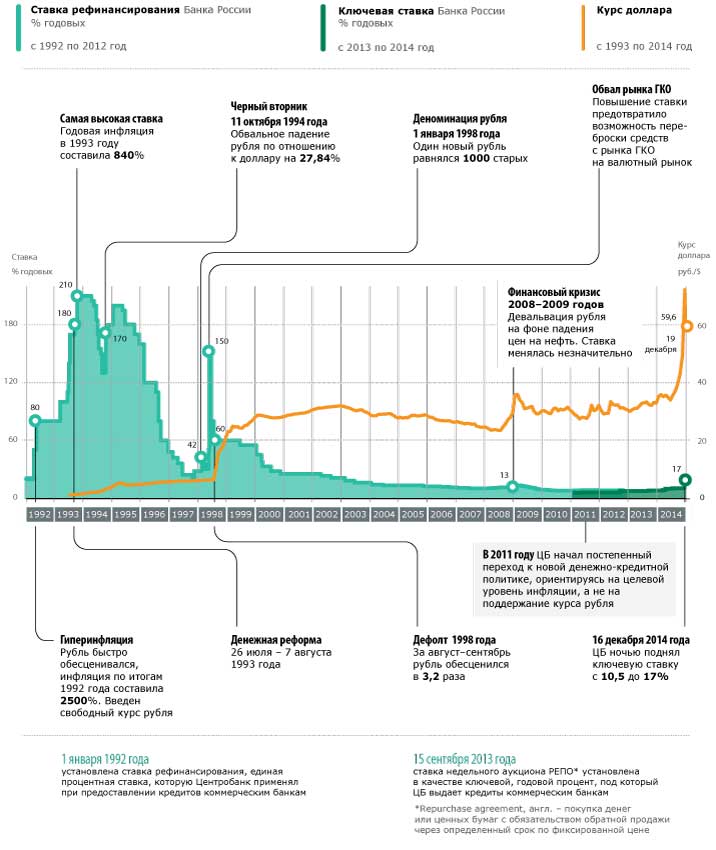

Изменение ставки рефинансирования с 1992 года по 26.11.2011 г.:

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

Использование ставки рефинансирования в налогообложении

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Приходится отказываться от деликатесов и новомодных гаджетов. Все это приводит к снижению инфляции. Но если вы затем оформили новый вклад под 16% годовых при той же ставке рефинансирования, то тогда вам придется заплатить налог в 35% с 1% процента дохода полученного по депозиту. Ну и наконец, ставка рефинансирования применяется для определения пени для лиц, имеющих задолженность по налогам и различным сборам.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Стоить отметить, что помимо перечисленных выше случаев – ставка рефинансирования применяется и в налогообложении.

Снегоход Stels 600 Viking (Викинг) обзор

Снегоход Stels 600 Viking (Викинг) обзор Киста на почке: симптомы

Киста на почке: симптомы Путь металла: как устроен ГОК: docent

Путь металла: как устроен ГОК: docent Суэцкий канал в новое время (XV — XIX в. н.э.)

Суэцкий канал в новое время (XV — XIX в. н.э.) Ротавирусная инфекция (желудочный грипп) лечение и прививка

Ротавирусная инфекция (желудочный грипп) лечение и прививка Легкие фрегаты были распространены уже с 16-го века, а в 17-м составляли подавляющее большинство всех военных кораблей

Легкие фрегаты были распространены уже с 16-го века, а в 17-м составляли подавляющее большинство всех военных кораблей Основные причины метеоризма во время ожидания малыша

Основные причины метеоризма во время ожидания малыша