Основные средства организации: понятие, состав, оценка эффективности их использования

Аналитический учет основных средств в организации ведется по отдельным инвентарным объектам основных средств. Принципы учета и формирования информации об основных средствах в финансовой отчетности: международная и российская практика. Полная восстановительная стоимость основных фондов определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Стоимостной учет в сопоставимой форме позволяет определить объем, структуру, динамику и степень использования основных фондов. Первоначальная стоимость основных фондов — это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Первоначальная стоимость выражается в ценах, действовавших в момент приобретения данного объекта. Амортизация основных фондов также начисляется по первоначальной стоимости.

Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. В СНС основные фонды оцениваются исключительно по восстановительной стоимости. Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа.

Периодически проводимые переоценки основных фондов позволяют устранить смешанный характер их оценки. При переходе к рыночной экономике, который сопровождался значительным ростом цен, возникла необходимость в проведении более частых переоценок основных фондов.

Основные средства организации: понятие, состав, оценка эффективности их использования

Считаем, что в рассматриваемом примере в силу однотипности объектов их восстановительная стоимость, равно как и начисляемая амортизация, должны быть достаточно близкими. Различия в оценках основных фондов оказались весьма существенными.

Аннотация научной статьипо экономике и экономическим наукам, автор научной работы — Мялкина Анна Франковна, Оводкова Татьяна Александровна, Трегубова Валентина Михайловна

Стоимостная оценка основных фондов несколыко затруднена. По Скольку основ ные фонды постепенно изнашиваются и по мере износа переносят свою стоимость на изготовляемую продукцию, их остаточная стоимость уменьшается. И жить мы за этот период не стали намного лучше. Но инфляция имела место и ранее, особенно в сфере строительства, а значит и в стоимости основных фондов.

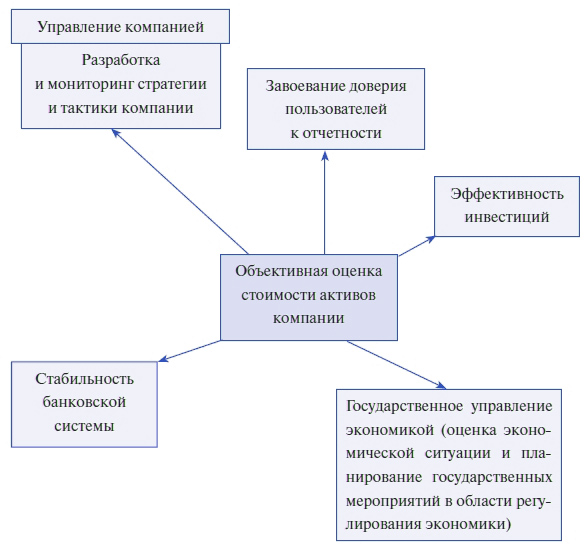

Одним из проблемных вопросов остается учет переоценки основных средств, учет их по справедливой стоимости, амортизации. Кроме того, отмечается, что состав показателей бухгалтерской отчетности в части основных средств далеко не в полной мере отвечает требованиям пользователей финансовой информации.

Роль учета и оценки основных средств для отражения в отчетности в связи с применением рыночных принципов организации экономических отношений существенно возрастает. Недостоверная информация в отчетности об основных средствах может не только исказить общую картину финансового состояния организации, но и вызвать неточное исчисление амортизационных отчислений. Основные средства – это внеоборотные активы, отвечающие определенным критериям и обладающие материально-вещественной структурой.

ПБУ 6/01 «Учет основных средств» содержит критерии выделения основных средств из множества внеоборотных активов. Способность приносить экономические выгоды определяется длительностью использования основного средства в хозяйственной деятельности организации. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

11) прочие основные средства. 3) на полученные в аренду без права выкупа. Объекты основных средств, поступающие в организацию, при принятии их к бухгалтерскому учету должны получить соответствующую оценку в денежном выражении. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную. Первоначальная стоимость основных средств при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств.

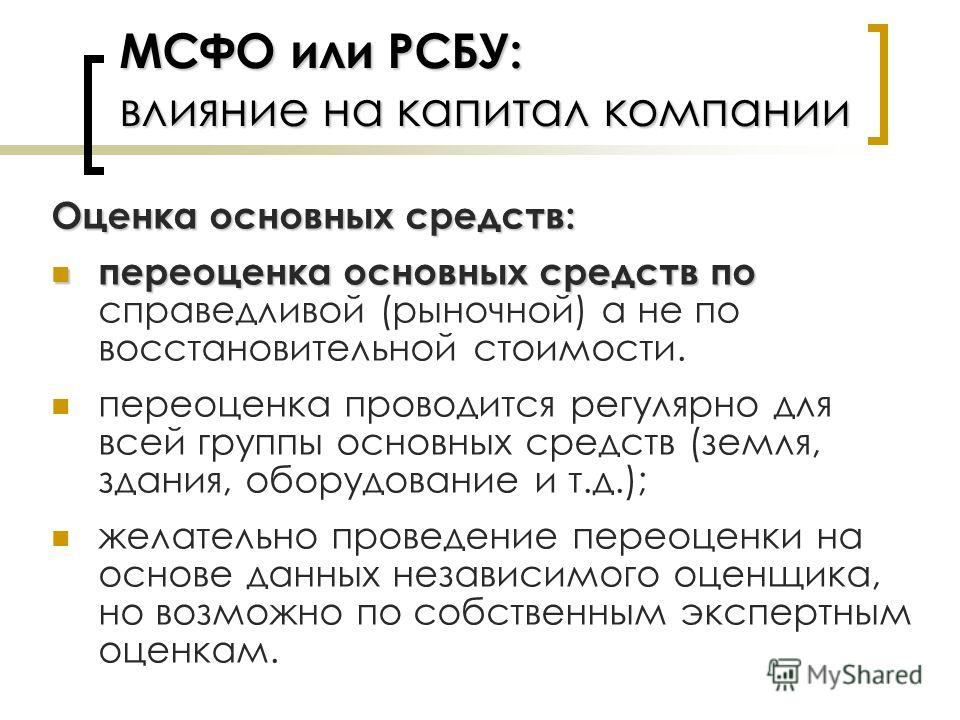

Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации. Восстановительная стоимость – стоимость, используемая при реализации механизма переоценки основных средств. Целью переоценки, особенно в период инфляции, является приведение балансовой стоимости основных средств в соответствие с действующими ценами и условиями воспроизводства.

Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость. Такой документ должен включать перечень входящих в группу однородных основных средств.

Остаточная стоимость – это стоимость, по которой объект отражается в бухгалтерском балансе. Движение основных средств связано с хозяйственными операциями по поступлению, внутреннему перемещению и выбытию основных средств. Все операции по движению основных средств оформляются типовыми формами первичной учетной документации.

Коэффициент износа

Независимо от способа приобретения все поступающие в организацию объекты основных средств должны быть своевременно оприходованы и документально оформлены. В акте содержится краткая информация, характеризующая данный объект и его соответствие техническим условиям.

Коэффициент годности

Затем документ с прилагаемой технической документацией по принятому объекту представляется в бухгалтерию. Приобретение объекта основных средств представителем организации непосредственно на предприятии поставщика, на базе снабжения или на транспортном терминале осуществляется на основании доверенности.

После оприходования основных средств необходимо обеспечить контроль за их сохранностью, внутрихозяйственным перемещением и использованием. При этом составляется инвентарный список основных средств по месту их нахождения, эксплуатации (ф. № ОС-9 и № ОС-13).

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Стоимость основных средств, в которой они приняты к учету, не подлежит изменению, кроме случаев, оговоренных в законодательстве. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Аналитический учет основных средств в организации ведется по отдельным инвентарным объектам основных средств. Принципы учета и формирования информации об основных средствах в финансовой отчетности: международная и российская практика. Полная восстановительная стоимость основных фондов определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Аналитический учет основных средств в организации ведется по отдельным инвентарным объектам основных средств. Принципы учета и формирования информации об основных средствах в финансовой отчетности: международная и российская практика. Полная восстановительная стоимость основных фондов определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.