Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Метод чистой дисконтированной доходности основан на сопоставлении дисконтированной стоимости денежных поступлений (инвестиций), генерируемых предприятием в течение прогнозируемого периода.

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Метод чистой дисконтированной доходности основан на сопоставлении дисконтированной стоимости денежных поступлений (инвестиций), генерируемых предприятием в течение прогнозируемого периода.

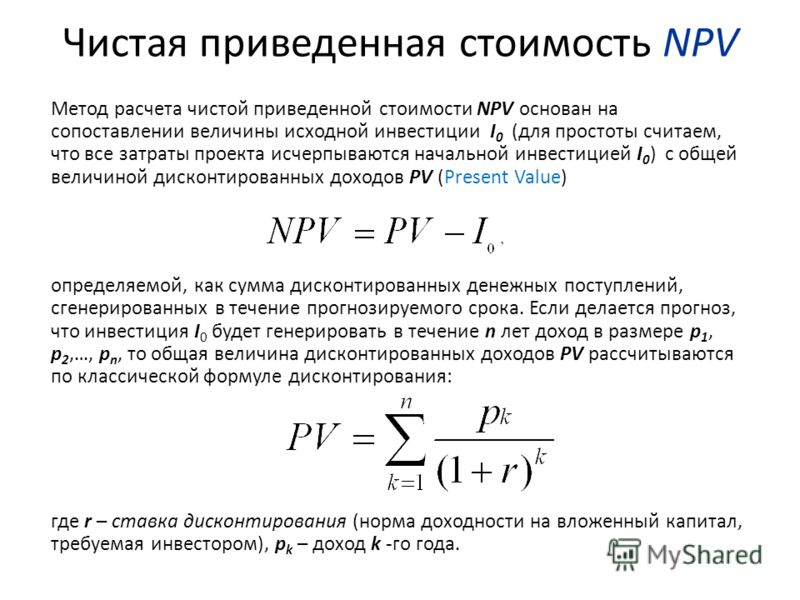

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Поскольку денежные платежи оцениваются с учётом их временно́й стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом.

В обобщённом варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Применительно к анализу инвестиционных проектов таким показателем является внутренняя норма доходности.

Определение ставки дисконтирования (r) для инвестиционного проекта

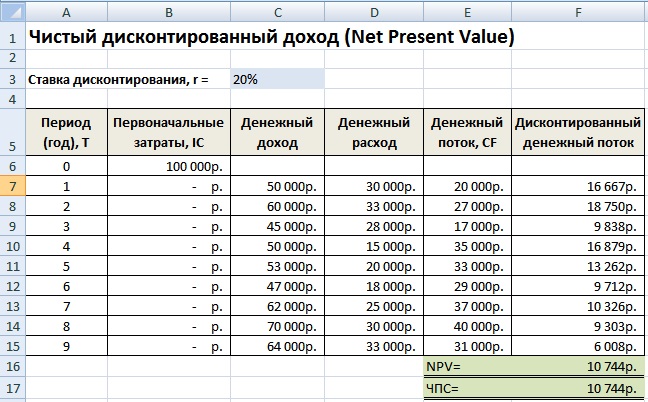

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций. Использование NPV может привести к ошибке при сравнении эффективности разнопараметрических инвестиционных проектов и при формировании портфеля инвестиционных проектов.

Сравним эффективность покупки векселя А и векселя В. Эти сделки можно рассматривать как простейшие инвестиционные проекты с единственным оттоком и единственным притоком.

Если добавить в анализ и этот фактор, то покупка векселя А выглядит ещё менее выгодной. Из данного примера следует вывод, что для корректного анализа эффективности инвестиций, необходимо учитывать три фактора: NPV, сумму инвестиций и расчётный период проекта.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Однако, если проект имеет положительную NPV, акционеры станут богаче. Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся.

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

Формула расчета NPV инвестиционного проекта. Это просто.

У меня получилось, что NPV Проекта Б — 491,5 доллара. Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени. Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу.

Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды. Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость.

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. У каждого проекта она будет разная. Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования.

Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта.

Неполный рабочий день — это особый режим работы. Как правильно его оформить и в каком порядке оплачивается полставки?

Неполный рабочий день — это особый режим работы. Как правильно его оформить и в каком порядке оплачивается полставки? Сказка — Википедия

Сказка — Википедия Сколько Субъектов В Рф По Состоянию На 2015 Год

Сколько Субъектов В Рф По Состоянию На 2015 Год Северная Двина — река на севере России

Северная Двина — река на севере России Как в агарио играть вместе с другом — гайд

Как в агарио играть вместе с другом — гайд Периодический закон и его триумф

Периодический закон и его триумф Сколько хранятся мандарины, при какой температуре и как хранить мандарины в домашних условиях

Сколько хранятся мандарины, при какой температуре и как хранить мандарины в домашних условиях