Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. В течение налогового периода по окончании отчетных периодов уплачиваются авансовые платежи по налогу. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Налог на прибыль считается прямым. Цель налогового учета только одна — определить налог на прибыль.

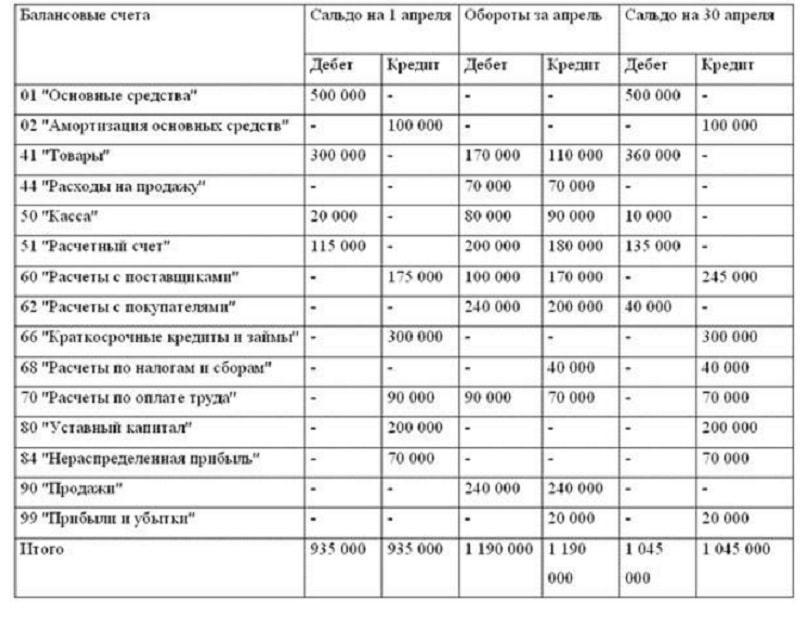

В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе. Прибыль до налогообложения – это финансовый итог, который отражает положительный результат деятельности предприятия. В экономике есть одно простое правило, которое помогает определить – прибыль или убыток получило предприятие. Если доходы превысили расходы, то организация получила прибыль, если наоборот – убыток.

Существует множество нюансов отражения доходов, расходов в прибыли до налогообложения в управленческом, бухгалтерском и налоговом учетах. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других. Оно говорит нам о том, что предприятие имеет полное право списать убытки при расчете налога на прибыль.

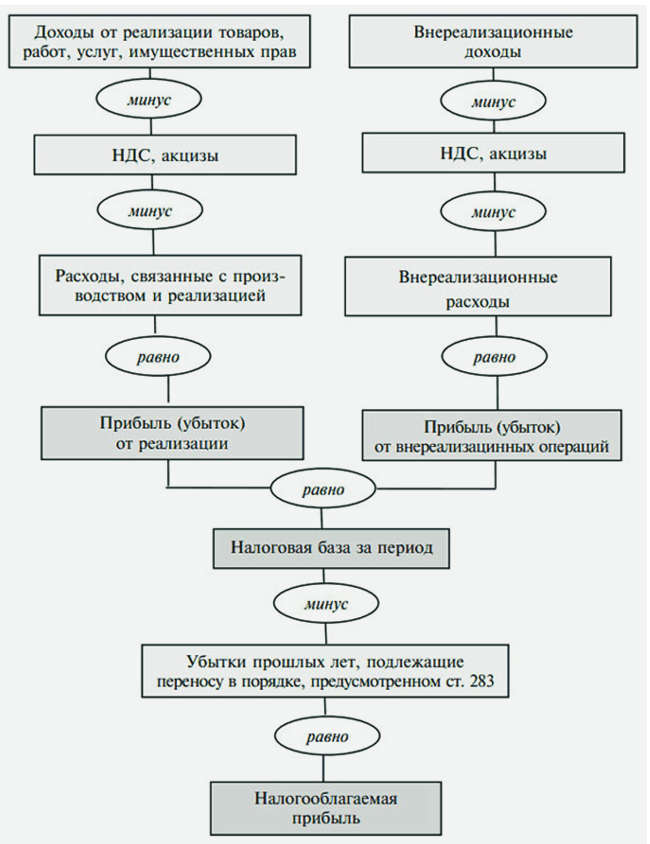

Доходы и расходы, указанные в данной формуле, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Доходы и расходы из этой формулы рассчитываются согласно гл. 25 НК РФ, в частности, ст. 248–273.

В свою очередь валовая прибыль представляет собой разницу между нетто-выручкой и себестоимостью продукции. Перечень льготируемых доходов является закрытым и не подлежит расширительному толкованию. Поэтому все иные доходы, которые не указаны в этом перечне, нужно учесть для уплаты налога на прибыль.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Прибыль участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно. Это означает, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо положительной, либо нулевой.

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. НДС). Если она не превышает 1 млн. рублей в месяц или 3 млн. рублей в квартал, компания может продолжать уплачивать только квартальные авансовые платежи.

Доходы и расходы при расчёте налога на прибыль

И так далее вплоть до декабря. Основным показателем, отражающим финансовый результат функционирования организации, является прибыль. Выделяют несколько базовых видов прибыли, на основании которых выстраивается стратегия развития предприятия.

Но прибыль удобно анализировать в динамике за несколько периодов. Европейская микроэкономика привносит в российскую практику еще два вида прибыли – маржинальную и операционную. Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции.

Анализируя чистую прибыль можно вовремя обнаружить негативные тенденции деятельности предприятия и сделать соответствующие выводы. Для руководителя любого предприятия, для оперативного управления, самой удобной является валовая прибыль, рассчитанная как разница между выручкой и себестоимостью проданной продукции. Сегодня налог на прибыль является основой формирования регионального бюджета. Решением местной власти допустимо снижение ее, но не более чем до 13%. Базой сбора является чистая прибыль, то есть доход за минусом расхода.

Налог на прибыль организаций: порядок исчисления и уплаты

Для расчета берется сумма чистой прибыли за 12 месяцев, подсчитывается она методом суммирования помесячно. Отчитываются организации по сумме полученной прибыли посредством декларации. Этот пример расчета налога на прибыль показывает, какую сумму надо заплатить всего за установленный период – 12 месяцев.

Списываются расходы, которые, так или иначе, помогли получить прибыль, но имеют подтверждение соответствующими документами. Выплата налога на прибыль – обязанность всех без исключения юрлиц, которые осуществляют хозяйствование на территории России. Чистая прибыль — один из важнейших показателей деятельности любой компании. Она равна разности между общей выручкой и общими расходами (в течение данного отчетного периода).

Как рассчитать прибыль предприятия

По прибыли судят о финансовом состоянии компании. Эта сумма и есть общие затраты. Вычтите общие расходы из общей выручки, чтобы найти чистую прибыль за рассматриваемый период. Чистой прибылью распоряжаются владельцы компании. В нашем примере чистая прибыль издательства равна $30000 — $13000 = $17000.

Ежемесячные авансовые платежи по фактической прибыли

Например, Amazon была убыточной компанией в течение девяти лет (1994 — 2003) и только потом стала приносить прибыль. Просмотрите отчет о прибылях и убытках компании, чтобы найти точные значения общей выручки и общих расходов компании (на основе этих значений вычисляется чистая прибыль компании). В следующем разделе показана структура доходов и расходов компании.

Чистые продажи — это доход, получаемый компанией от продажи товаров и услуг (за вычетом скидок и выплат за некачественный товар). В этом случае операционный доход равен $138000 — $2500 = $135500.

Вычтите налоги, чтобы найти чистую прибыль. Теперь, когда все доходы и расходы учтены, необходимо определить налоги, которые выплачивает компания; это можно узнать из отчета о прибылях и убытках. Обратите внимание, что налоги могут взиматься несколькими государственными органами (например, федеральными и местными).

На что не начисляется налог

После вычитания налогов из полученного в предыдущем шаге значения вы получите значение чистой прибыли компании. В нашем примере допустим, что компания выплачивает налоги в размере $30000. Таким образом, чистая прибыль равна $120500 — $30000 = $90500 (за 1 квартал).

Налог на прибыль описывается в гл. 25 Налогового кодекса. Главная проблема для начинающего бухгалтера — ясно представлять себе отличие бухгалтерской прибыли от налоговой (налогооблагаемой) прибыли. Для целей расчета налога на прибыль порядок расчета прибыли по бухгалтерским стандартам не подходит.

И поэтому не все, что бухгалтер увидит в первичных документах, будет участвовать в расчете налогооблагаемой прибыли. Фактически для определения налогооблагаемой прибыли следует сделать отдельный расчет. ВАЖНО! Порядок применения норм гл. 25 НК РФ в системе бухгалтерского учета регулирует и адаптирует ПБУ 18/02. Расчет налога на прибыль отражается в налоговой декларации по налогу на прибыль.

Как сотрудник получает зарплату за вычетом налогов, точно так же и предприятие получает дивиденды за вычетом налога на прибыль и само уже ничего платить не должно. Налог, который уплачивается с полученных дивидендов, перечисляется полностью в федеральный бюджет. Налогоплательщик независимо от того, прибыль он получил или убыток, предстоит ему платить налог или нет, обязан представлять в налоговые органы налоговую декларацию.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. В течение налогового периода по окончании отчетных периодов уплачиваются авансовые платежи по налогу. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Налог на прибыль считается прямым. Цель налогового учета только одна — определить налог на прибыль.

Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. В течение налогового периода по окончании отчетных периодов уплачиваются авансовые платежи по налогу. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Налог на прибыль считается прямым. Цель налогового учета только одна — определить налог на прибыль.