Категории юридических лиц, которые освобождаются от уплаты земельного налога установлены в статье 282 Налогового кодекса. Арендная плата за земельные участки коммунальной и государственной собственности – это обязательный налог на землю, который осуществляют арендаторы за пользование земельным участком.

Категории юридических лиц, которые освобождаются от уплаты земельного налога установлены в статье 282 Налогового кодекса. Арендная плата за земельные участки коммунальной и государственной собственности – это обязательный налог на землю, который осуществляют арендаторы за пользование земельным участком.

Т.к. по закону использование земли в Украине является платным. Плата за землю взимается в виде земельного налога или арендной платы, которая определяется в зависимости от денежной оценки земель. Налог на землю относится к общегосударственным налогам. За земельные участки, предоставленные в аренду, взимается арендная плата. Плательщиками арендной платы в соответствии с Законом Украины «Об аренде земли» являются арендаторы.

Как налогоплательщики подают налоговую декларацию по плате за землю?

Право на аренду земельного участка возникает после заключения договора аренды и его государственной регистрации. С одной стороны, из указанного можно сделать вывод о том, что пока государственный акт не выдан, земельный налог уплачивать не нужно (такой позиции придерживается и Госкомзем).

Об этом указано и в письме Госкомзема от 02.08.2004 г. № 14-22-6/6835, в котором рассматривается вопрос уплаты земельного налога в случае реорганизации предприятия. Согласно ст. 5 Закона о плате за землю объектом платы за землю является земельный участок, а также земельная доля (пай), находящийся в собственности или пользовании, в том числе на условиях аренды.

Именно в отношении этих вопросов нормы Закона о плате за землю не соответствуют нормам ЗКУ, поэтому их необходимо рассмотреть подробнее. Законодательство предоставляет людям ряд льгот по уплате земельного налога.

Какие юридические лица освобождаются от уплаты налога на землю

При рассмотрении вопроса о том, что такое налог на землю, стал очевидным субъектный состав плательщиков налога. Как это выглядело: рассмотрим расчет суммы налога на примере. Земельный участок без оценки, площадью 150 кв.м, находился в столице. Сумма налога составляла: 150 кв.м х 3,66 грн. х 3 = 1647 грн. Предположим, что аналогичный участок земли находился в Одессе. Установление как ставок земельного налога, так и нормативной денежной оценки передано к полномочиям местных советов.

Однако превышение размера арендной платы в любом случае допускается, если имеется несколько претендентов на получение земельного участка и арендатор определяется на конкурсной основе. Указанные ограничения не относятся к лицам, передавшим землю в аренду плательщикам единого налога 4-ой группы.

Что такое коэффициент индексации нормативно-денежной оценки земли

Во-первых, нормы установлены в пределах, необходимых для целевого использования земельных участков (например, для строительства гаража вполне достаточно 100 кв.м земли). Возможны случаи, когда сумму налога за один налоговый период уплачивают несколько лиц в соответствующих частях. Если на земельном участке расположено здание, находящееся в общей собственности нескольких юридических лиц или граждан, то начисление производится каждому из владельцев.

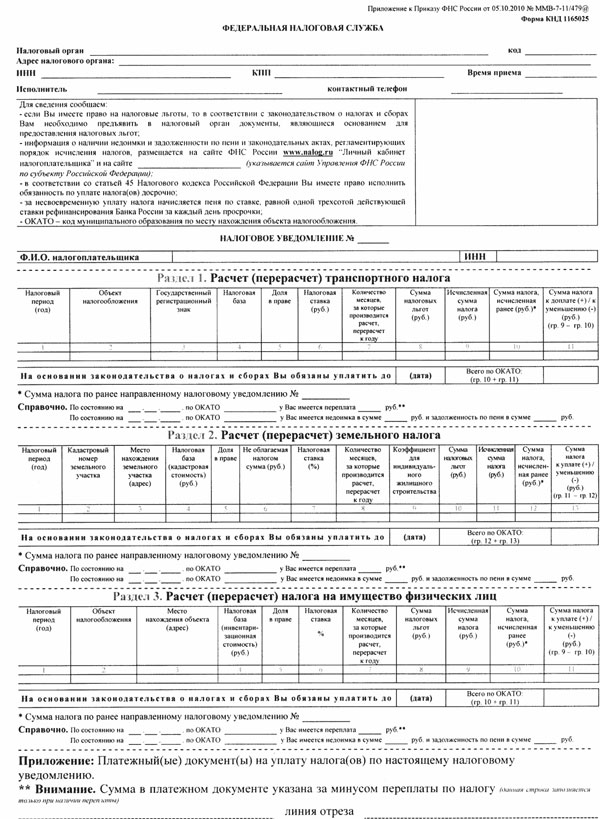

Форма налоговой декларации по плате за землю утверждена приказом ГНА № 1015 от 24 декабря 2010 г. Скачать образец. Своевременная уплата налога является одной из основных обязанностей владельцев и пользователей земельных участков (ст.ст. Глава XIII Налогового кодекса, регулирующего начисление и уплату платы за землю в большей степени определяет особенности взимания именно земельного налога.

В свою очередь, владельцы квартир возмещают стоимость земельного налога в составе платы за содержание домов и придомовой территории. Ключевой момент в данном случае, так же как и во всех других, право собственности на землю или право постоянного пользования. По мнению ГНСУ, плательщиками налога на землю является и владелец земли и владелец здания. Такой предприниматель должен уплачивать земельный налог с момента государственной регистрации права собственности на земельный участок.

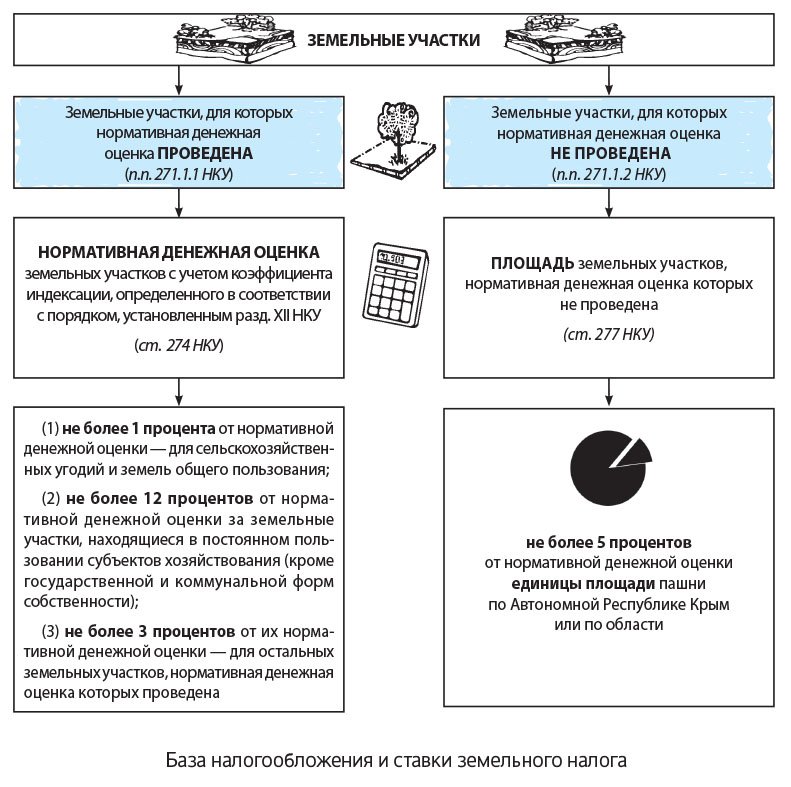

Если право собственности не оформлено, то земельный налог уплачивается садоводческим обществом. Определение базы налогообложения и ставок земельного налога. Базой налогообложения является площадь земельного участка. Соответственно, не выполняются условия, которые освобождают плательщика единого налога от уплаты налога на землю. Следовательно, в этом случае, налог нужно платить.

Такой предприниматель подает декларацию по плате за землю и платит арендную плату на общих основаниях. Подробнее об этом читайте в письме от 02.03.11 № 5909/7/17-0317. По мнению ГНСУ — нет. Право на льготу имеют собственники земли, право собственности которых удостоверено соответствующими документами (государственным актом) и данными земельного кадастра. Начисление платы за землю физическим лицам осуществляется налоговой службой, которая до 01 июля текущего года направляет налогоплательщику налоговое уведомление-решение.

Плательщик платы за землю может выбрать периодичность подачи налоговой декларации. Порядок уплаты платы за землю определен статьей 287 Налогового кодекса. Налоговым кодексом установлена лишь одна маленькая особенность уплаты налога на землю кооперативами и непредпринимательскими обществами. Платить арендную плату по новым условиям необходимо только после внесения соответствующих изменений в договор аренды земельного участка.

Несмотря на то, что размер арендной платы устанавливается в договоре аренды, Налоговый кодекс устанавливает для нее минимальный и максимальный предельные размеры. Земельный налог установлен на всей территории нашей страны. Органы власти каждого муниципального образования имеют право самостоятельно регулировать нормативными актами, уплату земельного налога.

Для физических и юридических лиц сроки уплаты земельного налога различны. Система уплаты налогов на землю для организаций и физических лиц отличается. Новый владелец уплачивает земельный налог с месяца, в котором он приобрел право собственности на земельный участок. Приобретая земельный участок, владелец становится не только собственником территории, но и плательщиком земельного налога.